La comptabilité communale obéit à une réglementation stricte, car il s’agit de la gestion de l’argent public. À l’échelle locale, le maire et son conseil ont le champ libre pour déterminer le budget. Les mouvements financiers restent cependant aux mains de l’Etat, en la personne du comptable public. Voici comment interagissent ces différents acteurs de la comptabilité dans la commune et de l’administration financière municipale.

Comptable et ordonnateur : deux acteurs bien distincts

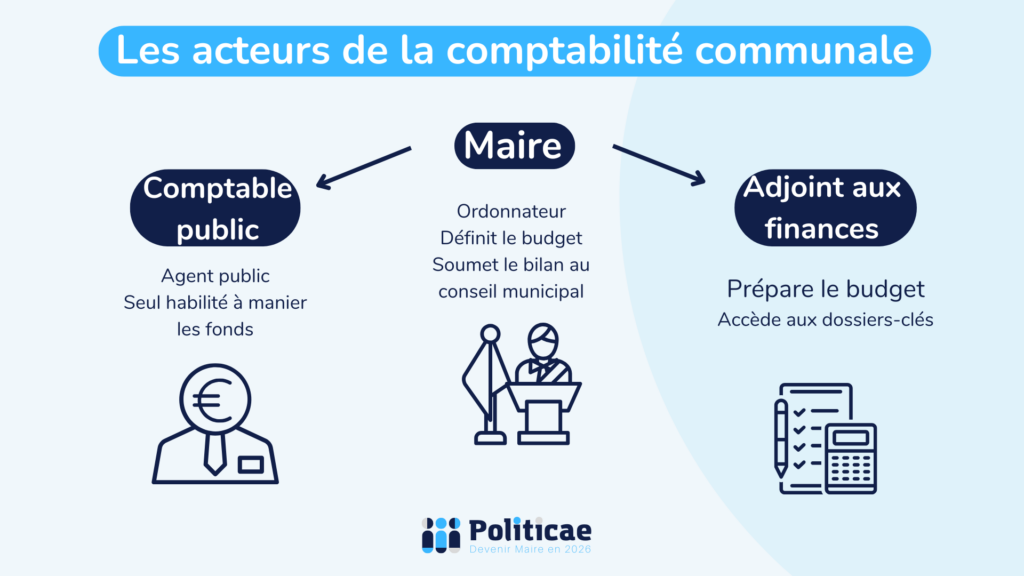

Il convient d’abord de bien comprendre la différence nette entre le comptable public, qui est un agent de l’Etat, et l’ordonnateur, qui passe les commandes au sein de la collectivité. La séparation de l’ordonnateur et du payeur garantit la transparence et l’intégrité des mouvements de fonds.

- Le comptable public, appelé parfois trésorier municipal, est un agent de la Direction générale des Finances publiques (DGFiP). Il tient la comptabilité générale de la commune et vérifie sa situation financière. Son rôle principal est de percevoir les recettes et d’engager les paiements : il est la seule personne habilitée à manier l’argent public. En outre, il conseille le maire en matière financière et fiscale.

- L’ordonnateur quant à lui est un membre de la collectivité. Il passe les commandes, constate la bonne livraison et la conformité des biens et services. Il donne ensuite l’ordre au comptable de procéder aux paiements. Dans une commune, le maire est l’ordonnateur mais peut déléguer cette compétence à son adjoint aux finances.

Deux cas particuliers peuvent se présenter. D’une part, les plus petites communes peuvent regrouper leurs trésoreries municipales en un service de gestion comptable (SGC) : un seul comptable public gère donc les fonds de plusieurs municipalités. D’autre part, l’Etat a créé des postes de conseiller aux décideurs locaux au sein de la DGFiP. Ce conseiller, à l’échelle territoriale, aide le maire à prendre les bonnes décisions, produit des simulations et conseille les élus lors de marchés publics complexes.

Découvrez nos formations en ligne gratuites 🚀

L’équipe Politicae vous propose des formations en ligne gratuites pour vous aider à préparer votre campagne électorale.

L’adjoint aux finances : un des acteurs de la comptabilité

Au sein du conseil municipal, le maire peut créer une commission aux finances, selon les règles d’attribution de sièges prévues par la loi. Cette commission a pour tâche d’établir des rapports, de préparer le budget et les délibérations. Elle participe donc pleinement à l’élaboration et à l’adoption des décisions municipales.

Au cœur de cette commission, le siège d’adjoint aux finances est un poste clé. Il est, parmi les acteurs de la comptabilité dans la commune, celui dont le rôle est le plus central. En effet, cet élu a un accès privilégié à l’ensemble des dossiers, et a un réel impact sur les affaires communales. Il peut également être désigné comme rapporteur général du budget. Généralement, il s’agit d’un élu relativement proche du maire, et qui peut ensuite briguer la tête de la municipalité.

Téléchargez nos livres blancs

L’équipe Politicae vous propose des livres blancs à télécharger gratuitement sur notre site internet. Télécharger le vôtre dès maintenant !

En matière de finances, le rôle du maire est déterminant. Il prépare et propose le budget au conseil municipal. Par ce biais, il présente les travaux ou postes de dépenses selon un ordre de priorité qu’il choisit, et peut de cette façon mettre en œuvre sa politique. Au terme de l’année budgétaire, il soumet le compte administratif au vote du conseil municipal. Par ce document, il rend compte de sa gestion financière et de l’emploi des fonds publics pour le fonctionnement ou les investissements communaux.

Dans de nombreuses petites communes, la marge de manœuvre est de plus en plus réduite en raison de l’alourdissement des coûts de fonctionnement. Le maire doit donc arbitrer les dépenses et orienter les fonds vers les services publics essentiels. Le maire a donc un poids réel dans le maintien des services publics locaux, via la gestion budgétaire.