Début 2025, les propriétaires ont vu leur taxe foncière augmenter de près de 4%. Est-ce le gouvernement ou le maire qui en est responsable? Si le bénéfice de la taxe foncière revient aux communes, l’État décide d’une partie du montant de cet impôt. Dans cet article, nous verrons à quoi sert la taxe foncière et quels sont réellement les pouvoirs du maire dans ce domaine.

La taxe foncière, ressource directe des communes

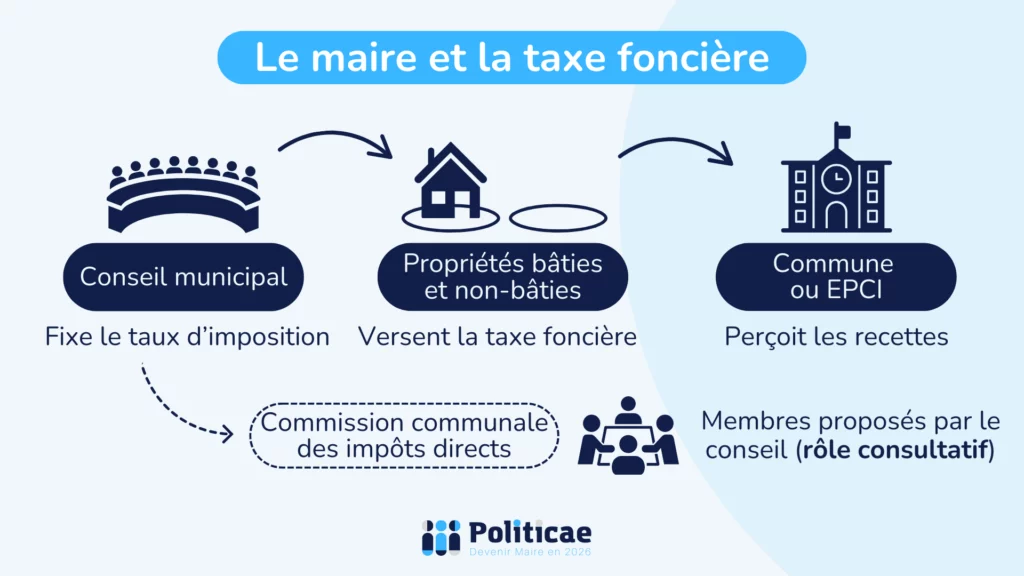

La taxe foncière est un impôt direct sur les propriétés bâties et non bâties. S’il existe des possibilités d’exonération, l’ensemble des propriétaires et usufruitiers sont de manière générale concernés par cette taxe. Elle se calcule en multipliant la base imposable du bien, c’est-à-dire sa valeur locative cadastrale diminuée des charges d’entretien, par un taux d’imposition appliqué par la commune ou l’EPCI. La valeur locative cadastrale est affectée d’un coefficient multiplicateur décidé par l’État par la loi de finances. Ce coefficient, variable chaque année, dépend de l’inflation et de la variation des loyers.

Depuis 2021, la part de la taxe foncière qui revenait au département a été attribuée aux communes. Cette réforme remplace ainsi à l’euro près la taxe d’habitation, désormais supprimée. En termes de revenus directs, les communes ont alors moins de liberté. Toute augmentation des recettes passe donc nécessairement par une hausse du taux d’imposition foncière.

Découvrez nos formations en ligne gratuites 🚀

L’équipe Politicae vous propose des formations en ligne gratuites pour vous aider à préparer votre campagne électorale.

La commission des impôts directs

Dans toutes les communes, le code général des impôts rend obligatoire la création d’une commission communale ou intercommunale des impôts directs (CCID ou CIID). Elle se compose de sept membres. Le maire ou son adjoint délégué préside la commission, et six commissaires l’assistent. Ces derniers sont nommés par le directeur départemental des finances publiques, parmi une liste de 32 noms proposée par le conseil municipal. Ils doivent être de nationalité française ou ressortissants d’un pays membre de l’Union européenne, majeurs, jouissant de leurs droits civiques et contribuables de la commune. Dans les intercommunalités, le nombre de membres de la commission est porté à onze, quel que soit le nombre de communes membres. La nomination des commissaires intervient dans un délai de deux mois à compter du renouvellement général des conseils municipaux.

En outre, le rôle des CCID ou CIID est strictement consultatif. Elles participent à l’évaluation de la valeur locative des biens, des propriétés bâties et non bâties. En cas de désaccord avec les collectivités, c’est toujours l’administration fiscale qui a le dernier mot.

Téléchargez nos livres blancs

L’équipe Politicae vous propose des livres blancs à télécharger gratuitement sur notre site internet. Télécharger le vôtre dès maintenant !

Moduler la taxe foncière, un atout pour le maire

En matière de fiscalité locale, le maire et son conseil ont pour principale mission de déterminer le taux d’imposition dans leur commune. En 2024, le coefficient national appliqué aux valeurs locatives des biens a augmenté de 3,9%. Il s’agit d’une décision du gouvernement via la loi de finances. La valeur des immeubles et des terrains a, elle aussi, augmenté. En revanche, le taux d’imposition voté par les communes peut rester stable, selon la politique décidée par les élus.

L’État encadre ce taux pour éviter de trop grandes disparités entre les collectivités. Ainsi le taux voté par une commune ne peut excéder 2,5 fois le taux moyen des communes du département durant l’année précédente. Il ne peut pas non plus dépasser 2,5 fois le taux national, si celui-ci est plus élevé.

Par conséquent, la gestion de la taxe foncière peut devenir un atout pour le maire. Ne pas augmenter la part de la collectivité est la preuve d’une bonne gestion de l’argent public. Cet allégement des charges pour les propriétaires est également un moyen d’encourager de nouveaux habitants ou entreprises à s’installer sur le territoire communal. À l’inverse, la modulation de la taxe foncière et de la taxe d’aménagement selon les espaces permet de réguler l’urbanisme. Le maire favorise ainsi la densification du bâti plutôt que l’étalement urbain. Bien qu’il n’ait aucun pouvoir sur le coefficient national ni sur la valeur cadastrale, il garde toutefois la liberté de fixer la part communale de la taxe foncière avec son conseil municipal.

En définitive, la taxe foncière est une ressource essentielle pour les communes. Une gestion transparente des deniers du contribuable et une hausse limitée des taux locaux démontre la capacité du maire à administrer sa commune de manière saine. Cette politique payante valorise l’image de l’équipe municipale et attire de nouveaux propriétaires.