Pour le maire comme pour les candidats, une vraie connaissance de la comptabilité locale est essentielle. D’une part, elle permet de justifier le bilan positif de son mandat. Elle fournit d’autre part des arguments précis pour attaquer le conseil municipal sortant. Au-delà du cadre de la campagne, la publication et l’accès aux documents financiers de la collectivité contribue à la transparence de la vie publique. Cela garantit aux habitants une gestion fiable de leurs deniers et leur donne un outil de contrôle important. Voici comment accéder aux documents comptables et budgétaires de la commune et comment s’en servir.

Les règles pour accéder aux documents comptables et budgétaires de la commune

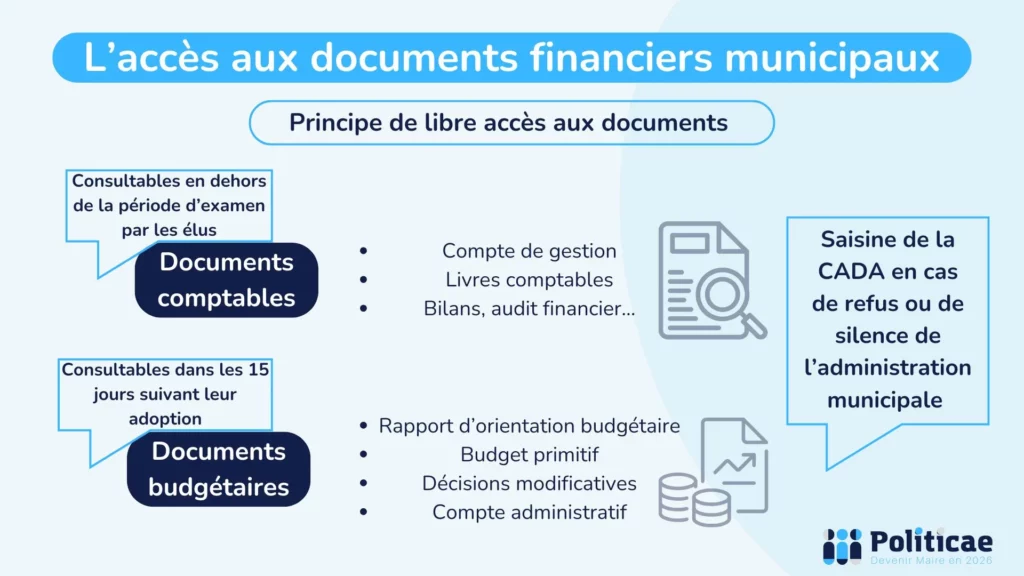

Tout d’abord, il existe un principe général de libre accès aux documents de la commune. En effet, “toute personne physique ou morale a le droit de demander communication des délibérations et des procès-verbaux du conseil municipal, des budgets et des comptes de la commune et des arrêtés municipaux” (art. L.2121-26 du CGCT).

En outre, il faut savoir que les budgets et les comptes municipaux sont mis à la disposition du public à l’hôtel de ville dans les quinze jours suivant leur adoption (art. L2313-1). Les communes de plus de 3.500 habitants doivent par ailleurs présenter dans le bulletin municipal les données synthétiques sur leur situation financière.

De nombreuses collectivités publient leur budget, voire d’autres documents budgétaires et comptables, sur le site de la municipalité. Cependant, les communes de moins de 3.500 habitants ou ne disposant pas d’un site internet n’ont pas l’obligation de le faire. Dans tous les cas, le budget est toujours déposé à la mairie. Pour le voir, il faut adresser une demande auprès de la mairie, sur place ou par courrier. L’accès à ces sources est toujours gratuit. Seuls les documents achevés sont communicables. Les travaux préparatoires ne sont donc pas exigibles.

Découvrez nos formations en ligne gratuites 🚀

L’équipe Politicae vous propose des formations en ligne gratuites pour vous aider à préparer votre campagne électorale.

Délais et modalités de consultation des documents comptables

Sont communicables tous les documents budgétaires se rapportant à la préparation, à l’adoption et à la modification du budget de l’administration. Ils sont en accès libre dès lors qu’ils ont été adoptés par l’assemblée délibérante. Ainsi, le rapport d’orientation budgétaire, le budget primitif et le compte administratif sont librement accessibles sur simple demande à l’hôtel de ville dès lors qu’ils ont été votés.

Tout citoyen, contribuable de la commune ou non, peut également librement consulter les décisions modificatives de dépenses, les fiches relatives à la dotation globale de fonctionnement, les tableaux d’amortissement des emprunts, les rapports de présentation et d’analyse de ces documents. Pour aller plus loin, il peut accéder aux délibérations du conseil municipal sur les primes d’intéressement ou des virements de crédit. Il a également le droit de voir les subventions accordées aux organismes privés et les comptes de ces derniers (art. L2323-1-1 du CGCT).

Quant aux documents comptables, ils sont aussi consultables en mairie et doivent être transmis au préfet pour le contrôle de légalité. On peut aussi étudier les livres comptables, les titres et mandats, l’état des recettes et des dépenses, les rapports d’audit fiscal, les bilans financiers.

Enfin, les documents comptables sont communicables uniquement en dehors de la période de leur examen par l’assemblée délibérante. Le respect de la vie privée et des informations personnelles empêche de consulter librement certains documents tels que le détail des rémunérations des agents municipaux (livres de paye, frais de logements de fonction…) Si des documents contenant des données personnelles sont communicables, l’identité des personnes doit être rendue non reconnaissable.

Téléchargez nos livres blancs

L’équipe Politicae vous propose des livres blancs à télécharger gratuitement sur notre site internet. Télécharger le vôtre dès maintenant !

Lire les données comptables de la commune

Les finances locales obéissent à 5 principes majeurs: l’annualité, l’équilibre, l’unité, l’universalité, la spécialité. Un certain nombre de documents sont en libre accès soit sur le site internet de la collectivité, soit sur celui du service public. L’État rassemble les données suivantes:

- Les comptes individuels donnent des informations sur les éléments de fiscalité directe locale. Ils permettent ainsi d’analyser les équilibres financiers des budgets exécutés des communes et EPCI à fiscalité propre. On peut les consulter ici.

- La balance comptable reprend tous les comptes de la commune et fait apparaître l’équilibre entre les solde débiteur et créditeur. On les trouve en ligne ici.

- Les agrégats comptables complètent les balances comptables en donnant le détail des chiffres. Ce sont notamment les bilans, charges et produits de fonctionnement, dépenses et recettes d’investissement… On peut les consulter ici.

- Les demandes de valeurs foncières sont désormais en accès libre, publiées par la DGFiP sur cette page. Elles permettent de connaître les données relatives aux mutations foncières et à la valeur d’un bien immobilier ou d’un terrain.

Ensuite, la comptabilité communale est tenue en partie double (art. D.2343-10 du CGCT). Le citoyen peut consulter:

- d’une part les journaux divisionnaires où les opérations sont inscrites par ordre chronologique, à mesure qu’elles sont constatées.

- d’autre part le grand livre où les opérations consignées sur les journaux divisionnaires sont reportées périodiquement.

Pour finir, d’autres jeux de données sont accessibles librement sur internet. Par exemple le recensement des éléments d’imposition, le plan cadastral informatisé, la base nationale sur les intercommunalités, les critères de répartition des dotations de l’Etat aux collectivités territoriales.

Après une demande de document, l’administration dispose d’un délai d’un mois pour répondre et produire le document. L’absence de réponse vaut refus implicite. En cas de refus non justifié du maire de communiquer un document, le requérant peut saisir la CADA . II dispose pour cela d’un délai de deux mois à compter de la notification du refus ou de l’intervention du refus tacite. La demande doit comporter l’objet précis, les coordonnées du requérant, la copie de la demande initiale du document.