Dans une commune, le budget primitif prévoit en fin d’année ou au début de l’année suivante les opérations financières à venir. Même si les élus s’efforcent de les anticiper le mieux possible, des ajustements peuvent s’avérer nécessaires en cours d’exercice. Pour cela, les décisions modificatives constituent un levier essentiel de la gestion budgétaire municipale. Elles permettent de modifier certaines prévisions initiales, d’intégrer de nouvelles dépenses ou recettes imprévues. Elles adaptent le budget aux réalités du terrain. Voici comment les utiliser, et quel est le rôle du maire dans ce processus.

La comptabilité communale: principes généraux

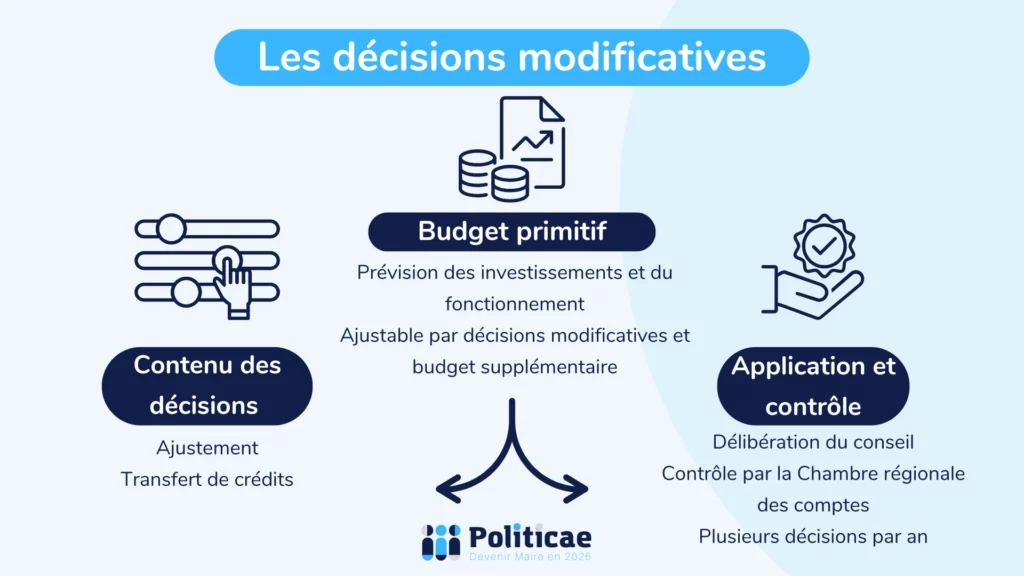

Chaque année, les conseillers municipaux délibèrent et adoptent un budget primitif, qui constitue le document fondamental de prévision des finances communales. Ce vote intervient soit en décembre pour l’exercice à venir, soit plus tardivement, généralement avant le 15 avril, pour l’année en cours. Le budget primitif établit les grandes orientations budgétaires de la commune. Il détaille l’ensemble des recettes et des dépenses prévues, tant en fonctionnement qu’en investissement.

Cependant, ce budget est voté sans tenir compte des résultats définitifs de l’exercice précédent. Notamment, il ne contient pas l’excédent ou le déficit constaté après clôture des comptes. De plus, la gestion municipale doit parfois faire face à des imprévus ou intégrer de nouvelles informations financières en cours d’année. Dans ce cadre, la réglementation offre la possibilité de modifier le budget initial grâce à deux types de documents budgétaires :

- Le budget supplémentaire, qui permet d’intégrer les résultats de l’année précédente et d’ajouter de nouveaux crédits.

- Les décisions modificatives, qui servent à ajuster certaines lignes budgétaires en fonction des besoins réels constatés.

Les décisions modificatives sont souvent utilisées pour réaffecter des crédits d’un poste à un autre, ouvrir de nouvelles autorisations de dépenses urgentes ou intégrer des recettes nouvelles non prévues initialement. Dans tous les cas, ces ajustements doivent être soumis au vote du conseil municipal. Ils permettent ainsi de maintenir l’équilibre budgétaire tout en assurant une gestion souple et réactive des finances locales. Ce système garantit la cohérence avec l’évolution des projets et des priorités de la commune.

Découvrez nos formations en ligne gratuites 🚀

L’équipe Politicae vous propose des formations en ligne gratuites pour vous aider à préparer votre campagne électorale.

Définition des décisions modificatives

D’abord, les décisions modificatives sont des délibérations par lesquelles le conseil municipal modifie le budget primitif. En changeant les autorisations budgétaires, elles permettent l’intégration de nouvelles dépenses ou recettes. La suppression de crédits antérieurement votés est également possible grâce à une décision modificative. Ces décisions doivent cependant toujours respecter les principes d’équilibre et de sincérité que le budget primitif. Tout comme le budget primitif, elles se présentent en respectant les sections de fonctionnement et d’investissement.

Ensuite, ces révisions présentent plusieurs particularités. Elles permettent au maire, en tant qu’ordonnateur, d’effectuer des transferts de crédits à l’intérieur d’un chapitre budgétaire. Le passage d’un crédit d’un chapitre à un autre reste toutefois la compétence exclusive du conseil municipal. De plus, elles ne modifient que ponctuellement le budget initial, sans apporter de changement structurel.

Téléchargez nos livres blancs

L’équipe Politicae vous propose des livres blancs à télécharger gratuitement sur notre site internet. Télécharger le vôtre dès maintenant !

Décisions modificatives et budget supplémentaire: quelles différences?

Parmi les documents budgétaires de la collectivité, on distingue les décisions modificatives du budget supplémentaire. En effet, le conseil peut voter plusieurs décisions jusqu’au 31 décembre de l’exercice en cours, voire jusqu’au 21 janvier de l’année suivante en section de fonctionnement. Toutefois, il ne peut y avoir qu’un seul budget supplémentaire par an.

Par ailleurs, ces documents diffèrent par leur contenu et leur objectif. Les décisions modificatives n’ont qu’un rôle d’ajustement des recettes et des dépenses, tandis que le budget supplémentaire a une fonction de report en plus de cette mission d’ajustement.

Enfin, les modalités de contrôle et d’évaluation ne sont pas non plus les mêmes. Chaque décision de modification des budgets est vérifiée par la Chambre régionale des Comptes dont dépend la commune. Quant au budget supplémentaire, il est examiné par la préfecture dans le cadre du contrôle de légalité.