Dans le budget de l’Etat pour l’année 2025, l’Etat demande aux communes de réduire drastiquement leurs dépenses. Les postes de dépenses sont pourtant nombreux et nécessitent un budget bien équilibré, présenté par le maire et adopté par le conseil municipal. Dans cet article, nous vous proposons quelques pistes pour mieux comprendre les dépenses générales de la commune et leur usage.

Quelques rappels au sujet du budget de la commune

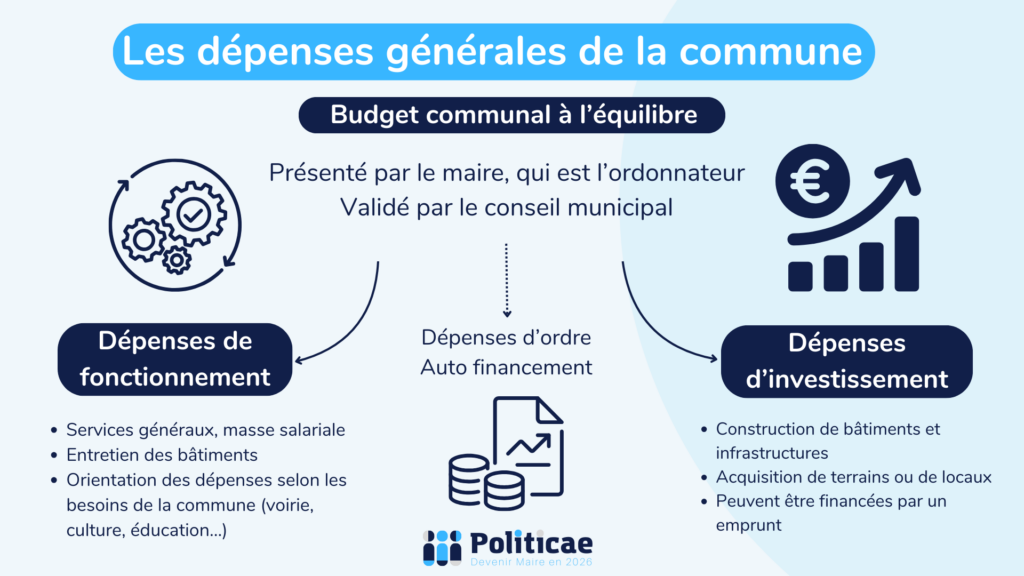

Tous les ans, le conseil municipal prépare et vote le budget. Il prévoit à l’équilibre les recettes et les dépenses, qu’il répartit en deux catégories : le fonctionnement et l’investissement. Dans la commune, le maire est l’ordonnateur des dépenses, c’est-à-dire qu’il donne l’ordre au comptable public d’engager les dépenses et de payer les factures. À l’issue de l’exercice budgétaire, le maire présente le bilan comptable de sa gestion au conseil municipal, qui adopte ensuite par un vote le compte de gestion.

Au quotidien, le conseil municipal, et particulièrement l’adjoint aux finances, aide le maire à gérer le budget communal. Ensemble, ils orientent les dépenses vers des postes obligatoires, facultatifs ou vers des associations. Le maire joue donc un rôle essentiel dans la gestion des dépenses municipales.

Découvrez nos formations en ligne gratuites 🚀

L’équipe Politicae vous propose des formations en ligne gratuites pour vous aider à préparer votre campagne électorale.

L’organisation des dépenses générales des collectivités locales

Dans une commune, les postes de dépenses sont variés et nombreux. Le budget les divise en plusieurs sections, dont les deux premières sont les principales :

- Les dépenses de fonctionnement : on y inclut les salaires des agents, les achats pour l’administration et le fonctionnement (papeterie, mobilier), les charges d’entretien et de gestion courante (prestataires, énergie, télécommunication), les indemnités des élus, ou bien le remboursement des intérêts de la dette. Une partie de ces dépenses est obligatoire, comme nous vous l’expliquerons dans un article connexe,

- Les dépenses d’investissement : l’accroissement du patrimoine communal par la construction de nouveaux bâtiments ou d’infrastructures (ronds-points, parkings), l’acquisition de terrains ou de locaux, la participation au capital de sociétés d’économie mixte. Ces dépenses représentent en général seulement 30% du budget des collectivités,

- L’emprunt : les communes peuvent contracter un emprunt, mais uniquement pour financer des dépenses d’investissement. Le remboursement de la dette doit être couvert par les recettes de la commune seules. Et non pas par un nouvel emprunt.

- Les dépenses imprévues.

On peut enfin ajouter les dépenses d’ordre, qui sont un cas à part. Il s’agit de jeux d’écritures sans flux financiers réels. Elles traduisent la capacité d’auto-financement de la commune. Par exemple, en finançant une dépense de fonctionnement par une recette d’investissement du même montant. Les dépenses d’ordre sont de trois types :

- Premièrement les opérations d’ordre budgétaires. Celles-ci sont circonscrites au sein d’un même budget, par exemple à l’intérieur de la section de fonctionnement.

- Deuxièmement les opérations d’ordre semi-budgétaires. Dans ce cas, la dépense fait l’objet d’une entrée dans le budget mais ne correspond à aucun mouvement de fonds. Cette technique permet d’anticiper une lourde dépense sur plusieurs exercices (par exemple la réparation du toit de l’école ou de l’église communale), ou de lisser une dépense sur plusieurs années.

- Troisièmement les opérations d’ordre non-budgétaires. Ces dernières ne donnent lieu quant à elles, à aucun mandat. Elles correspondent à l’autofinancement, à des virements de la section de fonctionnement à la section d’investissement ou bien à des dépenses imprévues en section de fonctionnement.

Téléchargez nos livres blancs

L’équipe Politicae vous propose des livres blancs à télécharger gratuitement sur notre site internet. Télécharger le vôtre dès maintenant !

Les communes sont l’un des investisseurs publics les plus importants dans les territoires. Les commandes publiques et les nombreux emplois qu’elles proposent participent à leur dynamisme et à leur attractivité. La tendance actuelle est à l’augmentation des coûts de fonctionnement et d’investissement. Deux raisons à cela : l’augmentation du nombre de fonctionnaires et l’inflation.

Si l’on s’intéresse à la répartition des dépenses générales de la commune, on peut distinguer plusieurs postes de dépenses générales pour la commune. Ils pèsent plus ou moins lourd dans le budget :

- Les services généraux et l’administration sont le premier poste. Les charges salariales représentent la part la plus importante des dépenses des communes.

- L’enseignement et la formation : l’école, la cantine, les AESH,

- L’environnement, l’aménagement et les services urbains : voirie, eau, assainissement,

- Le sport et la jeunesse : l’entretien du stade et du gymnase,

- La culture, les transports, le logement…

La répartition de ces dépenses varie bien sûr en fonction des besoins spécifiques de chaque commune. Une étude de l’INSEE permet de connaître le montant des dépenses des communes et intercommunalités en 2024. Les communes de moins de 100 habitants et celles de 10.000 à 100.000 habitants ont les montants les plus élevés (plus de 2.300€ par habitant), tandis que celles de 200 à 2 000 habitants ont les dépenses les plus faibles (autour de 1.580€). Contracter les dépenses de fonctionnement risque de diminuer l’offre de services publics, et la réduction des dépenses d’investissement peut être au détriment de réels besoins des habitants.

Pour savoir si votre commune est bien gérée et si ses dépenses sont équilibrées, nous vous recommandons de consulter le site internet de l’association Contribuables Associés, qui vous donnera une analyse détaillée des finances de votre ville.