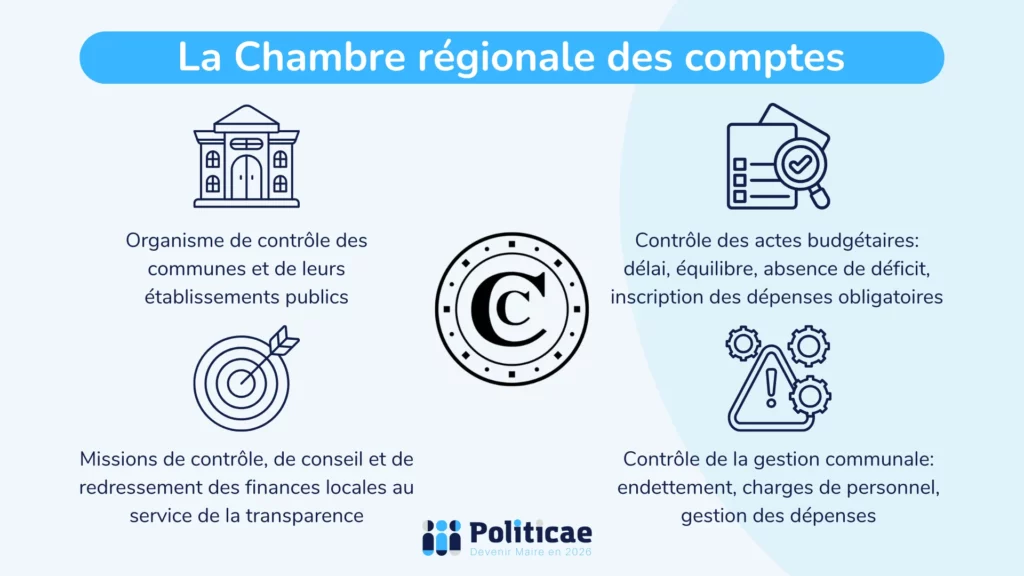

La commune est régulièrement soumise au contrôle de la Chambre régionale des comptes (CRC). Ce contrôle fait partie du fonctionnement normal des collectivités territoriales. Il vise à vérifier la qualité de la gestion et la situation financière, sans remettre en cause les choix politiques. Le Code général des collectivités territoriales (CGCT), ainsi que le Code des juridictions financières, encadrent ces interventions. Pour un maire et son équipe, comprendre le rôle de la chambre régionale des comptes permet d’anticiper les contrôles et de mieux structurer la gestion municipale.

Un contrôle régulier de la gestion communale

La CRC intervient d’abord pour examiner la gestion des communes et de leurs établissements publics situés dans son ressort géographique. Ces établissements sont par exemple le CCAS ainsi que les organismes recevant de la commune une subvention supérieure à 1.500€. Ce contrôle de la gestion communale par la Chambre régionale des comptes peut avoir lieu soit en vertu d’un programme annuel de contrôle arrêté par les CRC, soit par une saisine du représentant de l’Etat.

L’article L.211-3 du Code des juridictions financières précise son rôle dans ce domaine. “L’examen de la gestion porte sur la régularité des actes de gestion, sur l’économie des moyens mis en œuvre et sur l’évaluation des résultats atteints par rapport aux objectifs fixés par l’assemblée délibérante.” La Chambre se prononce uniquement sur l’analyse chiffrée, pas sur l’opportunité de telle ou telle dépense. L’instruction commence par un entretien avec l’ordonnateur, donc le maire, puis se poursuit par l’étude des documents. Tout refus de communiquer un document constitue un délit d’entrave passible de 15.000€ d’amende.

Ce contrôle ne se limite pas à relever des erreurs. Il permet aussi d’évaluer la cohérence de la gestion dans la durée. Par exemple, une baisse des marges financières, une rémunération trop élevée des agents, un manque de clarté dans les relations entre la commune et les associations, le non-respect de la procédure de la commande publique peuvent être signalées. À l’issue du contrôle, la CRC adresse à la commune un rapport d’observations dans un délai d’un mois. Ce document est transmis au maire, puis présenté au conseil municipal. La commune doit répondre dans un délai d’un mois aux remarques formulées.

Découvrez nos formations en ligne gratuites 🚀

L’équipe Politicae vous propose des formations en ligne gratuites pour vous aider à préparer votre campagne électorale.

Le contrôle budgétaire par la chambre régionale des comptes

Au-delà du contrôle de gestion, la Chambre régionale des comptes vérifie les documents budgétaires municipaux, aussi bien le budget primitif que les décisions modificatives, les comptes administratifs et de gestion. La Chambre étudie essentiellement 4 points:

- l’adoption des actes budgétaires dans les délais légaux,

- le budget voté doit être équilibré,

- le compte administratif ne doit pas être déficitaire,

- toutes les dépenses obligatoires doivent être inscrites au budget.

À la suite de cette étude, la CRC propose des avis. Elle peut même mettre en demeure une collectivité de prendre les mesures nécessaires à la rectification des erreurs, par exemple le règlement du budget, le rétablissement de l’équilibre… En cas de carence de la collectivité, c’est le préfet qui saisit la Chambre régionale des comptes pour qu’elle contrôle les actes budgétaires. Enfin, si le budget voté est déficitaire, la CRC impose un plan de redressement sur plusieurs années et le préfet gère le budget en lieu et place de la commune.

Téléchargez nos livres blancs

L’équipe Politicae vous propose des livres blancs à télécharger gratuitement sur notre site internet. Télécharger le vôtre dès maintenant !

Une relation utile pour améliorer la gestion municipale

Le contrôle de la CRC, existant depuis 1982, est souvent perçu comme une contrainte. Il peut pourtant devenir un outil d’amélioration de la gestion communale. Les observations formulées permettent d’identifier des marges de progrès concrètes. D’un point de vue légal, il est une contrepartie à l’autonomie financière laissée aux collectivités.

Par exemple, la CRC peut recommander une meilleure organisation des services, un suivi plus précis des dépenses ou une clarification des relations avec les partenaires extérieurs. Ces recommandations sont généralement pratiques et directement applicables. Pour en tirer parti, le maire présente le rapport au conseil municipal et engage un travail de suivi. Il peut s’appuyer sur les services administratifs, le comptable public ou les centres de gestion.

Enfin, la prévention reste essentielle. L’assistance d’un avocat, une bonne préparation budgétaire, une traçabilité des décisions et un dialogue régulier avec les services financiers limitent les risques de critiques. La formation des élus et des agents contribue également à sécuriser les pratiques. Ainsi, la relation entre la commune et la Chambre régionale des comptes ne se limite pas à un contrôle ponctuel. Elle s’inscrit dans un processus continu d’amélioration de la gestion publique locale.