Saviez-vous que la taxe de séjour existe depuis 1910? À l’origine, elle est instituée pour couvrir une partie des dépenses effectuées par une commune en vue de l’accueil des touristes. Il peut s’agir de l’aménagement de parcs de stationnement, le développement d’une signalétique, la création de parcours de visite… Progressivement accessible à plusieurs types de communes et d’EPCI, la taxe de séjour est une ressource non négligeable pour les collectivités qui accueillent les touristes. Aujourd’hui, le développement des plateformes d’hébergement rend plus complexe la perception de la taxe de séjour, qui reste pourtant exigible. Voici quels sont les enjeux liés à la taxe de séjour dans une commune.

Qu’est-ce que la taxe de séjour?

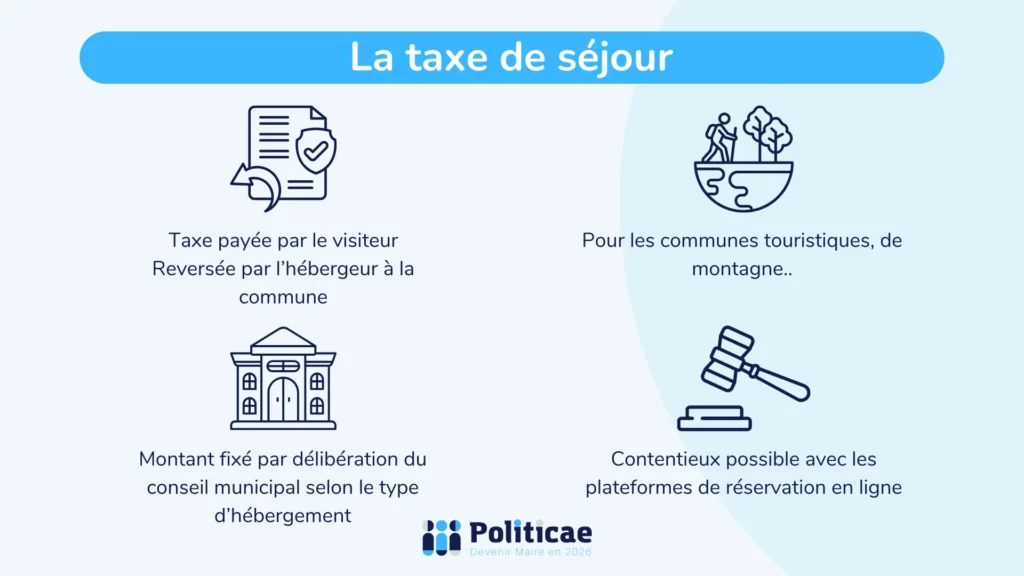

La taxe de séjour est un impôt indirect que perçoivent les collectivités territoriales et que versent les propriétaires d’hébergements touristiques. Elle concerne d’ailleurs tous les types de logement, que ce soit un simple hôtel ou un palace, un village de vacances étoilé, ou encore un meublé de tourisme.

Ce sont les touristes qui s’acquittent de leur taxe de séjour. Quant à l’hébergeur, il doit reverser le montant correspondant de deux manières possibles. Soit il effectue le versement à la commune à des dates fixées par le conseil municipal. Soit il déclare à la mairie un mois avant le début de la période d’application de la taxe de séjour la nature de l’hébergement, la durée de mise en location, le montant de la taxe et éventuellement le numéro d’enregistrement de l’hébergement. À noter qu’un retard de paiement par l’hébergeur entraîne l’application d’un taux d’intérêt de 0,2% par mois de retard.

Découvrez nos formations en ligne gratuites 🚀

L’équipe Politicae vous propose des formations en ligne gratuites pour vous aider à préparer votre campagne électorale.

Moduler la taxe localement

Toutes les communes n’imposent pas systématiquement une taxe de séjour. Il s’agit surtout des communes littorales ou de montagne, des stations classées de tourisme, et des communes menant des actions de gestion de leurs espaces naturels. Par une délibération du conseil municipal, chacune décide ensuite du montant par personne et par nuitée, en fonction du type d’hébergement. La taxe de séjour par visiteur varie ainsi de quelques dizaines de centimes pour une nuit dans un meublé de tourisme, à près de 5€ pour une nuit dans un palace. Le conseil municipal ne peut exempter un type d’hébergement. À noter que les tarifs à Paris sont plus élevés. Une taxe additionnelle de 200% de la taxe de séjour s’ajoute aussi, destinée à l’établissement public Île-de-France Mobilités.

En outre, cette délibération détermine la période de l’année durant laquelle la taxe de séjour s’applique. Elle peut aussi prévoir un abattement sur le nombre d’unités de capacité d’accueil de l’hébergement. Le conseil doit voter cette délibération et transmettre les mesures adoptées au Directeur général des finances publiques avant le 15 septembre de l’année précédant son application (art. R.2333-43 du CGCT).

Téléchargez nos livres blancs

L’équipe Politicae vous propose des livres blancs à télécharger gratuitement sur notre site internet. Télécharger le vôtre dès maintenant !

Taxe de séjour et contentieux

Le cas des plateformes de réservation en ligne est un peu particulier. En effet, bien souvent, les sites d’hébergement tels qu’AirBnB ou Booking ne collectent pas la taxe de séjour ou ne la reversent pas à la collectivité, bien qu’elles en aient l’obligation (art. L.2333-34 du CGCT). La commune peut alors engager une procédure contentieuse pour récupérer ces sommes qui lui sont dues. Elle commence par récupérer les données de réservation des années précédentes et demande la correction des anomalies par une mise en demeure. En cas de blocage ou de refus, elle engage la responsabilité financière de la plateforme par une procédure accélérée au fond pour obtenir la prononciation d’une amende et la régularisation des paiements.

Pour les maires, le non versement de la taxe de séjour constitue un important manque à gagner. Recouvrer les fonds manquants apparaît alors comme un moyen de collecter des ressources sans engager une hausse de la taxe foncière. Il faut toutefois garder à l’esprit les coûts de procédure et la longueur des délais juridictionnels.