Le budget primitif est le document fondateur du cycle budgétaire annuel d’une commune, car il définit la trajectoire financière et les grandes orientations politiques locales. Élaboré selon des règles juridiques précises, il présente un équilibre entre dépenses de fonctionnement et investissements destinés à enrichir le patrimoine communal. Il sert d’outil stratégique, garantissant la continuité du service public tout en anticipant les évolutions futures, et doit être voté dans un calendrier réglementé.

Le cadre légal et les fondements du budget primitif

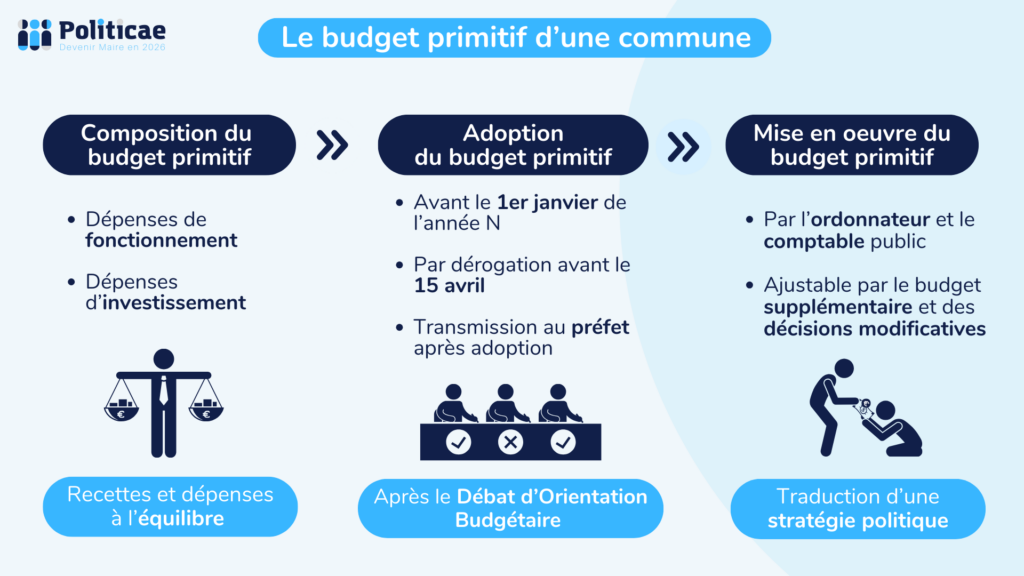

Le budget primitif d’une commune française occupe une place centrale dans le cycle budgétaire annuel, dont il constitue le premier acte obligatoire. Adopté par l’assemblée délibérante, il doit, en principe, être voté avant le 1er janvier de l’exercice auquel il se rapporte. Toutefois, la législation (notamment l’article L.1612-2 du Code général des collectivités territoriales, ci-après CGCT) offre une certaine souplesse. Ainsi, la date limite de vote est généralement fixée au 15 avril, ce délai pouvant être prolongé au 30 avril en année de renouvellement des conseils municipaux. Par ailleurs, si des informations indispensables, telles que le montant prévisionnel des bases fiscales ou certaines dotations, ne sont pas transmises en temps utile, la loi accorde un laps de temps supplémentaire pour finaliser le document.

Le principe d’annualité, inscrit dans les règles budgétaires, implique que le budget se limite à l’année civile. Toutefois, la législation prévoit des aménagements permettant d’assurer la continuité des opérations engagées mais non achevées au 31 décembre, notamment via la « journée complémentaire » en janvier de l’année suivante. Le budget primitif, une fois voté et transmis au représentant de l’État dans les quinze jours, autorise l’ordonnateur à procéder aux opérations de recettes et de dépenses, garantissant ainsi la légalité et la sincérité des flux financiers.

La construction du budget repose sur deux sections distinctes. D’une part, la section de fonctionnement retrace les recettes et dépenses courantes, indispensables au bon fonctionnement des services municipaux. D’autre part, la section d’investissement, dédiée aux opérations patrimoniales, recense les crédits destinés à l’amélioration, à l’enrichissement ou au renouvellement des infrastructures communales. L’équilibre de chaque section demeure un impératif absolu. Les recettes doivent au moins égaler les dépenses. Et l’excédent éventuel de la section de fonctionnement, après remboursement des emprunts, sert à constituer une capacité d’autofinancement au profit de l’investissement.

Découvrez nos formations en ligne gratuites 🚀

L’équipe Politicae vous propose des formations en ligne gratuites pour vous aider à préparer votre campagne électorale.

Les ajustements, les instances délibératives et le débat d’orientation budgétaire

Le budget primitif n’est pas un carcan figé. En effet, le conseil municipal conserve la possibilité d’introduire des modifications en cours d’exercice. Ces décisions modificatives permettent d’ajuster les crédits votés initialement en fonction de l’évolution des besoins et des priorités. Le budget supplémentaire, quant à lui, intervient généralement au second semestre. En général dès lors que les résultats de l’exercice précédent sont connus grâce au compte administratif. Il s’agit là d’un moyen de réintégrer dans le cycle budgétaire les soldes financiers antérieurs afin d’affiner la gestion des programmes municipaux.

En sus du budget principal, la loi impose parfois l’établissement de budgets annexes. Notamment en ce qui concerne les services publics locaux soumis au principe d’équilibre, comme l’eau ou l’assainissement. Ces budgets spécifiques permettent de répercuter le coût réel des services sur leurs seuls usagers. Par ailleurs, certains établissements publics de coopération intercommunale ou établissements publics locaux disposent de leurs propres budgets autonomes. Ils doivent être formellement distincts et adoptés par leurs organes délibérants respectifs.

En amont du vote du budget primitif, les communes de 3 500 habitants et plus doivent organiser un débat d’orientation budgétaire (DOB). Ce débat se tient au plus tard deux mois avant le vote. Il offre aux élus l’opportunité de présenter et de discuter des perspectives financières, des orientations stratégiques, ainsi que des engagements pluriannuels envisagés. Il s’agit là d’une formalité substantielle, dont l’absence peut entraîner l’annulation du budget par le juge administratif. Le DOB contribue à la transparence et à la qualité des choix. En effet, il oblige l’exécutif local à justifier la cohérence de ses propositions face à l’assemblée délibérante.

Téléchargez nos livres blancs

L’équipe Politicae vous propose des livres blancs à télécharger gratuitement sur notre site internet. Télécharger le vôtre dès maintenant !

Le budget primitif, bien que théorique au moment de son vote, s’exécute ensuite au fil de l’année. La mise en œuvre mobilise deux comptabilités complémentaires. Celle de l’ordonnateur, tout d’abord, qui établit le compte administratif. Et celle du comptable public, qui de son côté dresse le compte de gestion. Ces documents, qui doivent rigoureusement concorder, témoignent de la réalité des opérations financières. L’ordonnateur, en s’appuyant sur les autorisations budgétaires, engage, liquide et mandate les dépenses. Tandis que le comptable, tiers indépendant, contrôle la régularité et effectue les paiements. Au terme de l’exercice, une fois la « journée complémentaire » achevée et les opérations d’ajustement éventuellement menées, la collectivité arrête ses comptes.

Le calendrier budgétaire demeure contraignant. Les étapes clés, telles que la date limite de vote du budget primitif, la transmission des taux d’imposition ou encore la période maximale pour adopter un compte administratif, rythment l’exercice financier. Au cours de l’année N+1, la commune peut encore procéder à certains ajustements afin de liquider des opérations de fonctionnement engagées et non totalement dénouées. Toutefois, ces marges de manœuvre réduites soulignent l’importance de la prévision et de la prudence lors de l’élaboration initiale.

Sur un plan stratégique, le budget primitif cristallise les choix politiques du conseil municipal. Il traduit une vision, des priorités et un projet de développement de la collectivité. En outre, il concilie le souci de soutenabilité financière et l’exigence de répondre aux besoins de la population. L’adoption du budget s’articule ainsi avec l’impératif de gestion efficace, mais aussi avec la nécessité d’anticiper l’avenir. Ce document demeure enfin un outil d’évaluation. En confrontant, en fin d’exercice, les prévisions aux réalisations, les élus mesurent la pertinence de leurs arbitrages, ajustent leurs pratiques et affinent, le cas échéant, leurs orientations budgétaires ultérieures.