Former un élu n’est ni un luxe, ni un simple avantage. C’est une condition de la décision publique. Le droit positif en tire des conséquences nettes. D’une part, la collectivité doit financer des formations liées au mandat. D’autre part, elle doit encadrer ces dépenses. Elle protège ainsi l’égalité d’accès et la sincérité budgétaire. Par ailleurs, deux canaux coexistent. Il y a un budget « collectif », voté et exécuté localement. Il y a aussi un droit individuel (DIFE), financé par cotisation. Dans les faits, les règles se ressemblent d’un niveau de collectivité à l’autre. Néanmoins, la mécanique de calcul se comprend mieux à partir du cas communal. C’est aussi celui que les chambres régionales des comptes contrôlent le plus souvent.

Un droit à la formation, une dépense obligatoire, un champ à borner

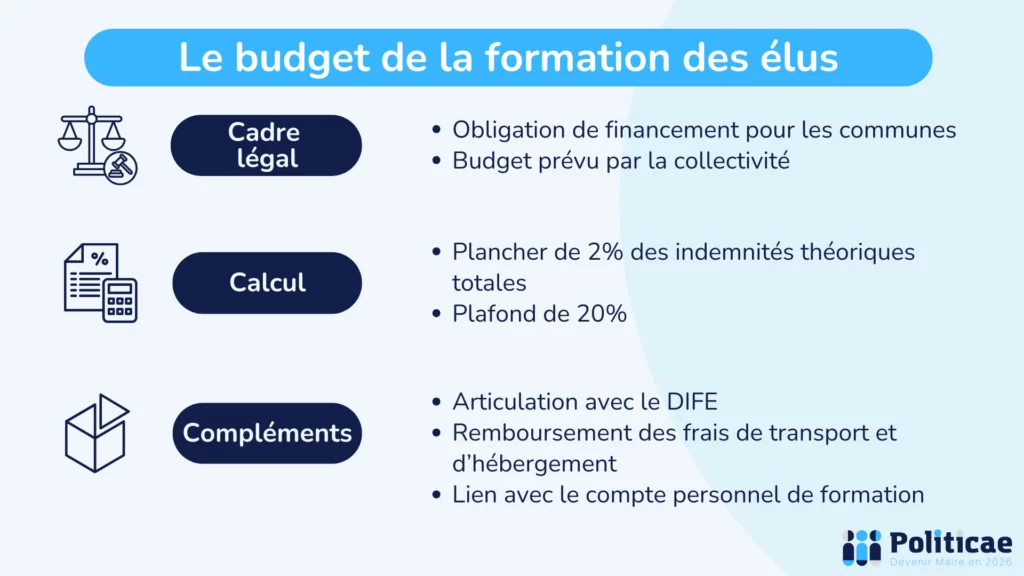

Le socle se trouve dans le Code général des collectivités territoriales. Pour les communes, la section relative au droit à la formation fixe le principe. Chaque conseiller peut suivre des formations utiles à l’exercice du mandat, et la collectivité prend en charge les frais correspondants.

Ensuite, le dispositif impose une inscription budgétaire annuelle. Cette inscription ne relève pas d’un simple affichage. Elle qualifie la formation de dépense obligatoire. En pratique, un budget dérisoire fragilise la collectivité. Il expose l’exécutif au contrôle, et parfois au juge des comptes.

Toutefois, le droit n’est pas sans limites. La formation doit se rattacher aux fonctions exercées. Elle doit aussi respecter les règles de prise en charge. Ainsi, un voyage d’études n’entre pas dans ce champ mais relève d’un régime distinct, même s’il sert l’intérêt local. La frontière compte, car elle sécurise l’imputation et la délibération.

Découvrez nos formations en ligne gratuites 🚀

L’équipe Politicae vous propose des formations en ligne gratuites pour vous aider à préparer votre campagne électorale.

Règles de calcul du budget de la formation des élus: le double bornage 2 % / 20 %

Le calcul repose sur une base unique. Il s’agit du montant total des indemnités de fonction « qui peuvent être allouées » aux conseiller municipaux. On raisonne donc en enveloppe théorique maximale. On retient les barèmes applicables, et les majorations éventuelles. Il faut donc raisonner sans tenir compte des choix locaux de versement. Même si la commune minore les indemnités, la base reste le maximum théorique. L’écrêtement éventuel n’y change rien.

À partir de cette base, le CGCT fixe deux seuils. D’abord, le montant prévisionnel inscrit au budget ne peut pas être inférieur à 2 %. Ensuite, le montant réel des dépenses exécutées ne peut pas excéder 20 %. Cette dissociation a une portée pratique. Elle oblige à prévoir un minimum. Elle évite aussi une surconsommation en exécution.

Puis vient la question du suivi. Les crédits non consommés ne se perdent pas. Le texte impose leur report intégral sur l’exercice suivant. Autrement dit, l’inscription budgétaire crée une trajectoire. Elle favorise une programmation sur la durée du mandat. Concrètement, on peut suivre une méthode simple.

- Première étape : calculer l’enveloppe indemnitaire théorique annuelle.

- Deuxième étape : déterminer le plancher de 2 %.

- Troisième étape : piloter l’exécution, en rapprochant engagements et paiements.

- Quatrième étape : documenter les choix, notamment lors du débat annuel prévu par la doctrine administrative.

Téléchargez nos livres blancs

L’équipe Politicae vous propose des livres blancs à télécharger gratuitement sur notre site internet. Télécharger le vôtre dès maintenant !

Plafonds d’exécution du budget de la formation des élus

Le plafond de 20 % ne dit pas tout. Il borne une dépense globale. Or, chaque action de formation mobilise plusieurs postes. La collectivité rembourse les frais pédagogiques, mais aussi le déplacement et le séjour. Pour ces derniers, elle applique les règles des déplacements des agents de l’État. De plus, le droit prévoit une compensation des pertes de revenus. Cette compensation se limite toutefois à dix-huit jours par élu sur la durée du mandat. Elle est aussi plafonnée à une fois et demie le SMIC horaire par heure.

Parallèlement, le DIF élu obéit à une logique différente. Il est financé par une cotisation prélevée sur les indemnités brutes de fonction. Le taux est fixé à 1 % par décret. Les droits s’acquièrent ensuite en euros. La fiche officielle rappelle un droit de 400 € par année de mandat, quel que soit le nombre de mandats exercés. Un plafonnement de cumul s’applique, ce que confirment aussi des publications d’associations départementales d’élus.

Enfin, le DIF élu comporte un plafond de coût pédagogique, établi à 80 € HT par heure. En pratique, ce plafond commande une lecture serrée des devis. Il incite aussi à comparer les formats, avant l’inscription.