Les finances locales se déclinent en de multiples aspects. Il faut connaître les recettes et les dépenses de la commune, prévoir un budget primitif à l’équilibre, suivre son application au cours de l’année. Au terme de l’exercice, le conseil municipal vote le compte de gestion. Quant au maire, qui est l’ordonnateur, il lui soumet le compte administratif de la commune. En tant que futur édile, il vous est donc utile de connaître comment fonctionne la comptabilité communale, afin d’être crédible une fois élu. Dans cet article, nous vous proposons quelques rappels généraux sur la comptabilité, avant d’étudier en détail le compte administratif et le rôle du premier élu local.

La comptabilité de la commune

D’abord, toutes les communes, quelle que soit leur taille, doivent tenir à jour leur comptabilité. Tous les ans, le conseil municipal délibère et vote le budget primitif. Il y prévoit les gains et les pertes pour l’année à venir, appelée exercice budgétaire. Ce budget est élaboré par le maire aidé de ses conseillers. L’adjoint aux finances, ainsi que la commission aux finances si elle existe, jouent également un rôle important.

La comptabilité budgétaire de la commune prend en compte les ressources qu’elle perçoit et les charges qu’elle supporte durant l’année. Un article spécifique vous explique en détail le fonctionnement du budget de la commune.

De plus, pour élaborer son budget, le conseil municipal doit tenir compte d’un certain nombre de règles : l’annualité, l’équilibre, l’unité, l’universalité, et la spécialité. Outre ces principes, il doit valider à la fin de l’exercice plusieurs documents. Le premier est le compte de gestion, rédigé par le comptable public, comprenant une balance générale et un bilan des actifs et des passifs de la commune. Le second est le compte administratif, présenté par le maire à l’assemblée délibérante.

Découvrez nos formations en ligne gratuites 🚀

L’équipe Politicae vous propose des formations en ligne gratuites pour vous aider à préparer votre campagne électorale.

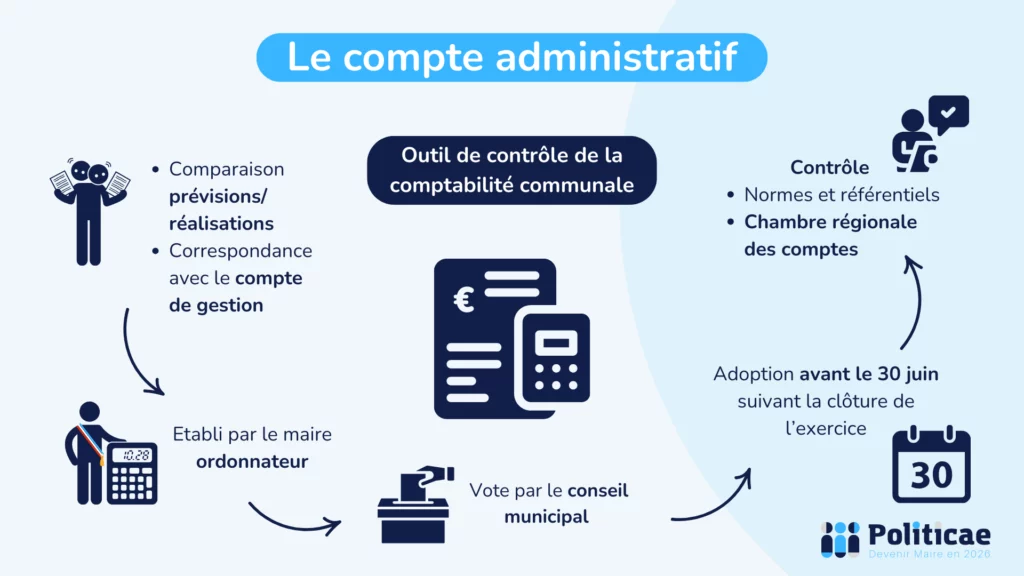

Définition du compte administratif

Le compte administratif retrace précisément toutes les dépenses et recettes de l’année. Cet outil permet alors à l’ordonnateur de la collectivité, à savoir le maire, de rendre compte de sa gestion des fonds publics pendant l’année. L’ordonnateur établit le compte administratif après la clôture de l’exercice budgétaire, qui a lieu au 31 janvier de l’année suivante.

Le compte administratif rapproche les autorisations inscrites au budget primitif des réalisations effectives, en dépense comme en recette. Il se divise en deux parties, à l’image du budget prévisionnel :

- Une section sur le fonctionnement, c’est-à-dire la gestion courante de la ville. Cette section comprend les charges salariales, les achats, les frais de fonctionnement des infrastructures et des services municipaux, les intérêts des emprunts.

- Une section d’investissement : les dépenses d’équipement, les recettes perçues via les dotations, les subventions et l’autofinancement.

Par conséquent, le compte administratif de la commune permet de dégager un résultat, généralement excédentaire en section de fonctionnement et déficitaire pour les investissements. Le conseil municipal peut alors affecter les résultats au budget supplémentaire.

Enfin, il arrive que le compte présente un déficit excessif (supérieur ou égal à 10% des recettes de fonctionnement dans les communes de moins de 20.000 habitants). Dans ce cas, la Chambre régionale des comptes propose à la collectivité des mesures de rétablissement dans un délai d’un mois. Cette procédure s’applique dès 5% de déficit dans les communes d’une taille plus importante.

Téléchargez nos livres blancs

L’équipe Politicae vous propose des livres blancs à télécharger gratuitement sur notre site internet. Télécharger le vôtre dès maintenant !

Le rôle du maire et le contrôle du compte administratif

D’une part, le compte de gestion et le compte administratif de la commune doivent rigoureusement correspondre. Le conseil municipal vérifie ce point lors du vote d’approbation. Ce vote a lieu avant le 30 juin de l’année suivant la clôture de l’exercice. Notez bien que le maire peut assister à la délibération mais doit toujours se retirer au moment du vote. Par le compte administratif, il prouve que les dépenses réalisées et les recettes encaissées sont bien celles prévues dans le budget primitif. Il doit vérifier la bonne gestion des finances de sa commune. Si l’on constate des négligences ou des malversations, il engage alors sa responsabilité personnelle et pécuniaire.

D’autre part, plusieurs autorités contrôlent la comptabilité locale : la préfecture, qui exerce le contrôle de légalité, et les Chambres régionales et territoriales des comptes. Celles-ci examinent la conformité des documents budgétaires. Ils doivent être votés dans les délais, à l’équilibre, et contenir une liste de dépenses obligatoires. Ainsi, les Chambres des comptes jouent un rôle de conseil aux collectivités, et l’ordonnateur est leur interlocuteur privilégié. En effet, si la Chambre relève une contradiction, elle lui notifie ses observations. Il dispose alors de deux mois pour répondre. Ensuite, elle lui adresse ses observations définitives, auxquelles il doit répondre sous un mois. À l’issue de ces échanges, la Chambre rédige un rapport et l’adresse à l’assemblée délibérante de la collectivité.

La dualité des comptes, répartis entre compte de gestion et compte administratif, rend plus complexe pour les communes la gestion du budget et des finances. D’autant plus que de nombreuses normes doivent être respectées (notamment les référentiels M14 et M57). Le maire doit donc faire preuve d’une grande rigueur. Le candidat à l’élection a donc tout intérêt à acquérir de solides compétences en la matière. Cette vidéo de formation vous en donnera un premier aperçu.