Exercer un mandat local, en particulier comme maire ou adjoint, implique de lourdes responsabilités. Elles peuvent engager directement l’élu, devant le juge administratif, civil ou pénal. Le Code général des collectivités territoriales rappelle que ces responsabilités font partie intégrante du mandat. Les comprendre dès le début permet d’éviter des erreurs fréquentes et de sécuriser l’action municipale.

La responsabilité civile : réparer les dommages causés

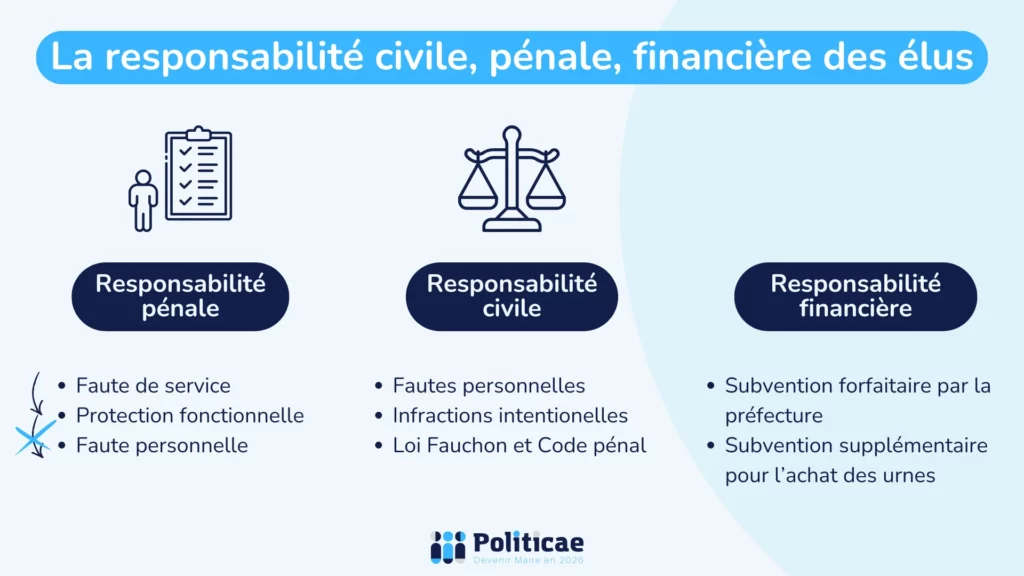

La responsabilité civile concerne les dommages causés à des tiers dans le cadre de l’action publique. Dans la plupart des cas, ce n’est pas le maire qui est directement responsable, mais la commune. On parle alors de faute de service.

Par exemple, un défaut d’entretien d’une voirie ou un équipement public dangereux peut engager la responsabilité de la commune devant le juge administratif. Par son statut, l’élu n’est pas personnellement poursuivi, sauf situation particulière.

La situation change en cas de faute personnelle. Si un élu agit en dehors de ses fonctions, ou commet une faute grave, il peut être mis en cause à titre individuel. Les centres de gestion départementaux rappellent que la frontière entre faute de service et faute personnelle dépend du comportement de l’élu et du lien avec ses fonctions.

Dans ce contexte, la protection fonctionnelle joue un rôle important. Prévue par le CGCT, elle permet à la collectivité de protéger l’élu lorsqu’il est attaqué pour des faits liés à ses fonctions. Elle couvre notamment les frais de défense et les conséquences de certaines procédures. En pratique, une bonne organisation administrative réduit fortement les risques. La responsabilité civile repose souvent sur des négligences évitables.

Découvrez nos formations en ligne gratuites 🚀

L’équipe Politicae vous propose des formations en ligne gratuites pour vous aider à préparer votre campagne électorale.

La responsabilité pénale : des risques personnels réels

La responsabilité pénale est plus directe. Elle concerne des infractions prévues par le Code pénal. Contrairement à la responsabilité civile, l’élu peut être poursuivi personnellement.

Les situations les plus fréquentes concernent les infractions non intentionnelles. Il peut s’agir d’un accident lié à un défaut de sécurité, d’un manquement dans l’organisation d’un événement ou d’une négligence dans la gestion d’un équipement public. Depuis la loi dite « Fauchon » de 2000, la responsabilité pénale suppose que l’élu n’ait pas accompli les diligences normales compte tenu de ses moyens et de ses compétences.

D’autres infractions sont intentionnelles. Elles concernent par exemple la prise illégale d’intérêts, le favoritisme dans les marchés publics ou le détournement de fonds publics. Ces situations sont plus graves et peuvent entraîner des sanctions pénales lourdes, ainsi qu’une inéligibilité.

Toutefois, la plupart des risques pénaux peuvent être évités par des réflexes de base. Déclarer ses intérêts, éviter les conflits personnels, respecter les procédures de commande publique sont des pratiques essentielles.

Le maire, en tant qu’autorité de police, est particulièrement exposé. Il doit assurer la sécurité publique sur le territoire communal. Cela concerne la circulation, les bâtiments recevant du public ou encore les manifestations locales.

Téléchargez nos livres blancs

L’équipe Politicae vous propose des livres blancs à télécharger gratuitement sur notre site internet. Télécharger le vôtre dès maintenant !

La responsabilité financière : gestion et contrôle des fonds publics

La responsabilité financière concerne la gestion des deniers publics. Le maire est ordonnateur des dépenses et des recettes. Cela signifie qu’il décide des engagements financiers, mais ne manipule pas directement les fonds, qui relèvent du comptable public.

En principe, la responsabilité financière personnelle de l’élu est limitée. Toutefois, certaines situations peuvent l’exposer. Par exemple, une dépense engagée sans base légale ou un avantage accordé sans justification peut être contesté. Les chambres régionales des comptes contrôlent la gestion des collectivités. Elles peuvent signaler des irrégularités ou des pratiques de gestion problématiques. Enfin, la séparation entre l’ordonnateur et le comptable public constitue une garantie importante. Elle permet de limiter les risques d’erreur ou de fraude.