Dans le cadre d’une campagne électorale, la question du financement est essentielle, tant du point de vue de la stratégie que du respect du droit. Certes, les candidats peuvent naturellement recourir à leurs fonds propres ou aux dons dans les limites légales. Cependant une autre voie, moins connue mais juridiquement possible, mérite attention : celle du prêt entre particuliers. Cette forme de financement soulève toutefois d’importantes interrogations quant à sa régularité et sa traçabilité. En tant que levier de financement alternatif, il appelle une analyse rigoureuse pour prévenir tout risque d’irrégularité. Cet article vise à explorer les conditions dans lesquelles on peut mobiliser un prêt entre particuliers dans le cadre d’une campagne.

Le prêt entre particuliers, une source de financement valable mais encadrée

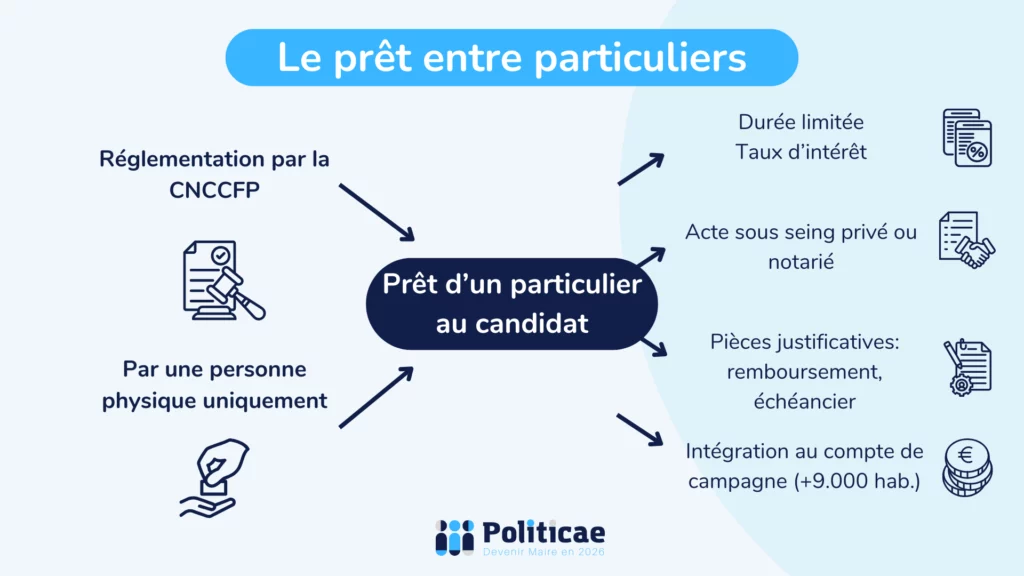

Avant tout, le prêt entre particuliers, distinct du prêt consenti par un parti politique, est bien possible pour les élections municipales. À condition cependant qu’il respecte les exigences du Code électoral et les recommandations de la Commission nationale des comptes de campagne et des financements politiques (CNCCFP). Il s’agit d’un contrat de droit privé, reposant sur l’accord entre un prêteur et un candidat ou son mandataire financier. Il est assorti d’une obligation de remboursement.

Le taux d’intérêt n’est pas systématique: un emprunt à taux nul demeure possible. En effet, l’article R. 39‑2‑1 du Code électoral encadre les prêts pour des créances de personnes physiques. Le taux peut être librement fixé entre zéro et le taux légal (6,65 % au 19 juin 2025). Deux obligations s’appliquent : durée inférieure à 9 mois après l’élection et déclaration annuelle à la CNCCFP.

Attention à bien rembourser ces prêts sous peine de les voir requalifiés en dons. Ceci pourrait poser problème si le créancier dépasse les plafonds légaux. Ensuite, un acte écrit doit formaliser le prêt, précisant les modalités de remboursement, la durée et les conditions financières.

La transparence constitue en effet une exigence fondamentale du droit électoral. À ce titre, on doit clairement mentionner l’identité du créancier et les flux financiers doivent transiter par le compte bancaire unique ouvert pour la campagne.

Découvrez nos formations en ligne gratuites 🚀

L’équipe Politicae vous propose des formations en ligne gratuites pour vous aider à préparer votre campagne électorale.

Le prêt entre particuliers : une option bornée en durée et en montant

L’acceptation d’un prêt entre particuliers par la CNCCFP suppose une transparence totale. Cela implique, en premier lieu, une déclaration précise et complète dans le compte de campagne. Le candidat ou son mandataire financier doit y faire figurer le montant du prêt, les conditions de remboursement, ainsi que les justificatifs contractuels. En outre, le prêt doit être assorti de mouvements bancaires justifiant l’encaissement effectif des fonds sur le compte de dépôt.

Par ailleurs, les intérêts doivent être payés au créancier avant la clôture du compte de campagne. Au moment du paiement, le débiteur doit être certain du montant dû. Il se base donc sur la durée de 9 mois après l’élection plus la durée d’emprunt en amont du scrutin.

Il convient également de veiller à ce que le montant des intérêts corresponde à des fonds réellement dépensés au bénéfice de la campagne. Si l’intégralité des fonds de l’emprunt n’est pas utilisée, seuls les intérêts de la tranche qui a effectivement permis des dépenses feront l’objet d’un remboursement.

Prenons un exemple. Un candidat reçoit un don de 10.000€. S’il n’en utilise que 5.000, il ne pourra inscrire au compte de campagne que les intérêts sur 5.000€. Et ce, même s’il doit payer à son créancier les intérêts sur l’intégralité de la somme ayant fait l’objet du prêt.

Téléchargez nos livres blancs

L’équipe Politicae vous propose des livres blancs à télécharger gratuitement sur notre site internet. Télécharger le vôtre dès maintenant !

Sécuriser juridiquement un prêt électoral entre particuliers

Pour éviter tout écueil, le recours au prêt entre particuliers doit être précédé d’un encadrement juridique strict. Il est vivement recommandé de formaliser le prêt par un acte sous seing privé ou notarié, mentionnant de manière exhaustive les obligations des parties. Cet acte doit également faire apparaître un échéancier de remboursement crédible, conforme aux capacités financières du candidat après l’élection. Un prêt manifestement non remboursable pourrait être requalifié en don déguisé.

Par ailleurs, il est prudent de faire appel à un conseil juridique ou à un expert-comptable pour valider la conformité du prêt. Ce dernier pourra notamment s’assurer que le taux d’intérêt est conforme au marché, que le contrat respecte les exigences de fond et de forme, et que la traçabilité bancaire est correctement assurée.

Par ailleurs, en cas de différend postérieur aux élections, le juge de l’élection pourrait reconsidérer la régularité du financement. C’est par exemple le cas lorsque le prêt est contesté ou requalifié. Une traçabilité rigoureuse constitue donc une garantie pour le candidat, tant devant la CNCCFP que devant le juge administratif. Ce dernier peut prononcer l’inéligibilité du candidat en cas de manquement grave aux règles de financement, y compris en présence d’un prêt irrégulier.

Spécificité des communes de moins de 9 000 habitants

Dans les communes dont la population est inférieure à 9 000 habitants, le régime juridique applicable au financement des campagnes électorales est plus léger. Le Code électoral n’impose ni l’ouverture d’un compte bancaire spécifique, ni la désignation d’un mandataire. Le candidat peut néanmoins opter volontairement pour ces démarches, notamment dans un souci de transparence ou de bonne gestion.

Surtout, les candidats de ces communes ne sont pas tenus de déposer un compte de campagne auprès de la CNCCFP. Par conséquent, cette commission n’exerce aucun contrôle formel. De la même manière, aucun remboursement forfaitaire par l’État n’est prévu, même si les plafonds de dépenses demeurent applicables. Ce régime dérogatoire vise à ne pas imposer aux petites communes un formalisme excessif, compte tenu de la modestie des enjeux financiers en présence.

Cela étant, le recours à un prêt entre particuliers dans ces collectivités demeure juridiquement possible. En l’absence de contrôle systématique, il n’est pas obligatoire de mentionner ce prêt dans un compte de campagne. Toutefois, il serait imprudent de négliger totalement les précautions formelles. La rédaction d’un contrat écrit, la conservation des preuves de versement et de remboursement, ainsi que l’usage d’un compte bancaire distinct sont vivement recommandés. En cas de contentieux post-électoral, ces éléments pourraient s’avérer décisifs pour démontrer la régularité du financement et la bonne foi du candidat. L’absence d’obligation ne signifie donc pas absence de responsabilité.